การจดทะเบียนพาณิชย์ (หรือบางคนเรียกว่า การจดทะเบียนการค้า) คือ หลักฐานในการประกอบธุรกิจอย่างถูกต้องตามกฎหมาย ซึ่งผู้ที่มีหน้าที่จดทะเบียนได้แก่

1. บุคคลธรรมดาคนเดียว (กิจการเจ้าของคนเดียว)

2. ห้างหุ้นส่วนสามัญ

16

Jun

Jun

การจดทะเบียนพาณิชย์ (หรือบางคนเรียกว่า การจดทะเบียนการค้า) คือ หลักฐานในการประกอบธุรกิจอย่างถูกต้องตามกฎหมาย ซึ่งผู้ที่มีหน้าที่จดทะเบียนได้แก่

1. บุคคลธรรมดาคนเดียว (กิจการเจ้าของคนเดียว)

2. ห้างหุ้นส่วนสามัญ

เงินทุนหมุนเวียน หรือ Working capital คือ เงินทุนที่กิจการต้องใช้ในการดำเนินงานของกิจการในระยะสั้นไม่เกิน 1 ปี ซึ่งเงินทุนดังกล่าวเปรียบเสมือนน้ำหล่อเลี้ยงที่ทำให้กิจการสามารถดำเนินการต่อไปได้ จากสูตรข้างต้นหาก สินทรัพย์หมุนเวียน – หนี้สินหมุนเวียน ได้ยอดมากเท่าไหร่ก็ยิ่งดีแสดงว่ากิจการมีสินทรัพย์หมุนเวียนมากกว่าหนี้สินหมุนเวียน และยังคงมีสภาพคล่องที่ดีในระยะสั้น ในทางกลับกันหากคำนวณแล้วได้ยอดติบลบแสดงว่า กิจการมีสินทรัพย์หมุนเวียนน้อยกว่าหนี้สินหมุนเวียน มีสินทรัพย์ที่จะเอาไปชำระน้อยกว่าหนี้สินที่มีในระยะสั้น แสดงให้เห็นถึงสภาพคล่องที่ไม่ดีของกิจการ

งบทดลอง (Trial balance หรือ TB) คือ รายงานทางบัญชีที่สรุปยอดสิ้นงวดของแต่ละบัญชี ซึ่งจะสรุปยอดมาจากยอดสุดท้ายในบัญชีแยกประเภท

บัญชีแยกประเภท (General ledger หรือ GL) คือ รายงานทางบัญชีที่แสดงยอดเคลื่อนไหวของบัญชีใดบัญชีหนึ่ง ซึ่งจะสรุปยอดมาจากการบันทึกบัญชีในสมุดรายวัน 5 ประเภท

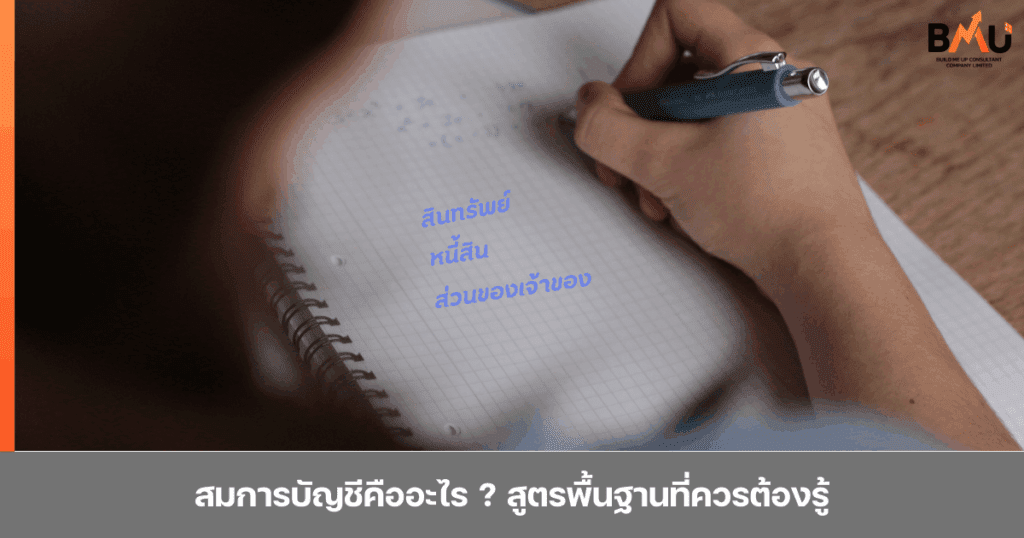

สมการบัญชี คือ สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ ความหมายของมันคือว่า ณ จุดเวลาหนึ่งบริษัทมีสินทรัพย์ (ฝั่งซ้ายของสมการ) เป็นจำนวนกี่บาทประกอบไปด้วยอะไรบ้าง และสินทรัพย์ทั้งหมดดังกล่าว จัดหามาโดยการก่อหนี้เป็นจำนวนกี่บาท และเป็นส่วนของเจ้าของเอง เป็นจำนวนกี่บาท (ฝั่งขวาของสมการ)

เดบิต (Debit) เครดิต (Credit) เป็นรูปแบบวิธีการในการบันทึกบัญชีในปัจจุบัน ซึ่งเป็นการบันทึกบัญชีตามหลักบัญชีคู่ คือ เมื่อมีการบันทึกบัญชีไปแล้ว 1 บัญชี จะต้องมีอีกบัญชีที่บันทึกคู่กันด้วยเสมอ

สมุดบัญชีเป็นสมุดหรือรูปแบบเอกสารเพื่อเอาไว้ใช้บันทึกบัญชีของบริษัท สมุดบัญชีสามารถแบ่งออกได้เป็น 5 เล่ม หรือ 5 ประเภทดังนี้

1. สมุดรายวันซื้อ

2. สมุดรายวันขาย

3. สมุดรายวันจ่าย

4. สมุดรายวันรับ

5. สมุดรายวันทั่วไป

CAGR ย่อมาจากคำว่า Compound Annual Growth Rate หรือแปลเป็นภาษาไทยว่า อัตราการเติบโตเฉลี่ยทบต้นต่อปี ตัวเลข CAGR สามารถเอาไปวัดค่าทางด้านการเติบโตที่เกี่ยวข้องกับตัวเลขทางการเงินได้หลายรูปแบบ

สเตทเม้นท์ หรือ ชื่อภาษาอังกฤษคือ Bank statement คือ รายงานสรุปความเคลื่อนไหวของบัญชีธนาคารในช่วงระยะเวลาหนึ่ง ซึ่งแสดงรายการยอดเงินเข้า (ฝาก) หรือเงินออก (ถอน, โอน, ชำระค่าบริการ) ยอดเงินคงเหลือ และรายละเอียดอื่นๆ ที่เกี่ยวข้องกับบัญชี

EBITDA ย่อมาจากภาษาอังกฤษคำว่า Earnings Before Interest, Taxes, Depreciation, and Amortization ซึ่งก็คือ กำไรก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย หรือพูดได้อีกนัยหนึ่งว่า เป็นตัวเลขเพื่อใช้ในการวิเคราะห์กำไรจากการดำเนินงานของบริษัท โดยไม่รวมผลกระทบของ

• Interest – ดอกเบี้ยที่เกิดขึ้นจากการกู้ยืมต่างๆ

• Taxes – ภาษีเงินได้นิติบุคคล

• Depreciation – ค่าเสื่อมราคาของบัญชี อาคารและอุปกรณ์

• Amortization – ค่าตัดจำหน่ายของบัญชีสินทรัพย์ไม่มีตัวตน

ซึ่งตัวเลข EBITDA ที่คำนวณออกมาได้จะใกล้เคียงกับ กระแสเงินสดจากการดำเนินงาน แต่เป็นตัวเลขแบบคร่าวๆไม่ได้เป็นตัวเลขกระแสเงินสดจากการดำเนินงานที่แท้จริงเหมือนงบกระแสเงินสด