สารบัญ

ภาษีมรดกคืออะไร

ภาษีที่จัดเก็บจากผู้รับมรดกที่ได้รับทรัพย์สินจากเจ้ามรดกหรือผู้เสียชีวิตโดยกฎหมายกำหนดว่าหากมูลค่าทรัพย์สินที่ได้รับมรดกเกิน 100 ล้านบาท จึงจะมีหน้าที่ต้องเสียภาษี โดยเริ่มมีผลบังคับใช้ตั้งแต่ปี 2559 ตาม พระราชบัญญัติภาษีการรับมรดก พ.ศ. 2558

ใครบ้างต้องเสียภาษีมรดก

-

บุคคลธรรมดา

-

- ผู้มีสัญชาติไทยต้องเสียภาษีจากทรัพย์สินทั้งที่อยู่ในประเทศไทยและนอกประเทศ

- ผู้ที่ไม่ได้มีสัญชาติไทย แต่มีถิ่นที่อยู่ในราชอาณาจักรตามกฎหมายว่าด้วยคนเข้าเมือง ให้เสียภาษีจากทรัพย์สินทั้งที่อยู่ในประเทศไทยและนอกประเทศ

- ผู้ที่ไม่ได้มีสัญชาติไทย แต่ได้รับมรดกเป็นทรัพย์สินที่อยู่ในประเทศไทย ให้เสียภาษีจากทรัพย์สินที่อยู่ในประเทศไทย

-

นิติบุคคลที่มีสัญชาติไทย

-

- นิติบุคคลที่จดทะเบียนในประเทศไทย เสียภาษีการรับมรดกจากมรดกที่ได้รับเป็นทรัพย์สินทั้งที่อยู่ในประเทศไทยและนอกประเทศ

- นิติบุคคลที่จัดตั้งขึ้นตามกฎหมายในประเทศไทย

- นิติบุคคลผู้มีสัญชาติไทย ถือหุ้นเกินร้อยละ 50 ของทุนจดทะเบียนที่ชำระแล้วในขณะมีสิทธิได้รับมรดก

- นิติบุคคลผู้มีสัญชาติไทย เป็นผู้มีอำนาจบริหารกิจการเกินกึ่งหนึ่งของคณะบุคคลซึ่งมีอำนาจบริหารกิจการทั้งหมด เสียภาษีการรับมรดกจากมรดกที่ได้รับเป็นทรัพย์สินทั้งที่อยู่ในประเทศไทยและนอกประเทศ

-

นิติบุคคลที่ไม่ได้ถือว่าเป็นบุคคลผู้มีสัญชาติไทย

นิติบุคคลที่ไม่ได้ถือว่าเป็นบุคคลผู้มีสัญชาติไทยแต่ได้รับมรดกเป็นทรัพย์สินในประเทศไทย ให้เสียภาษีจากทรัพย์สินที่อยู่ในประเทศไทย

ภาษีมรดกเสียเท่าไร

ภาษีการรับมรดกต้องเสียในอัตราเท่าใดนั้นจะขึ้นอยู่กับมูลค่าทรัพย์สินและความสัมพันธ์ของผู้รับมรดกกับเจ้าของมรดก ซึ่งมีรายละเอียดดังนี้

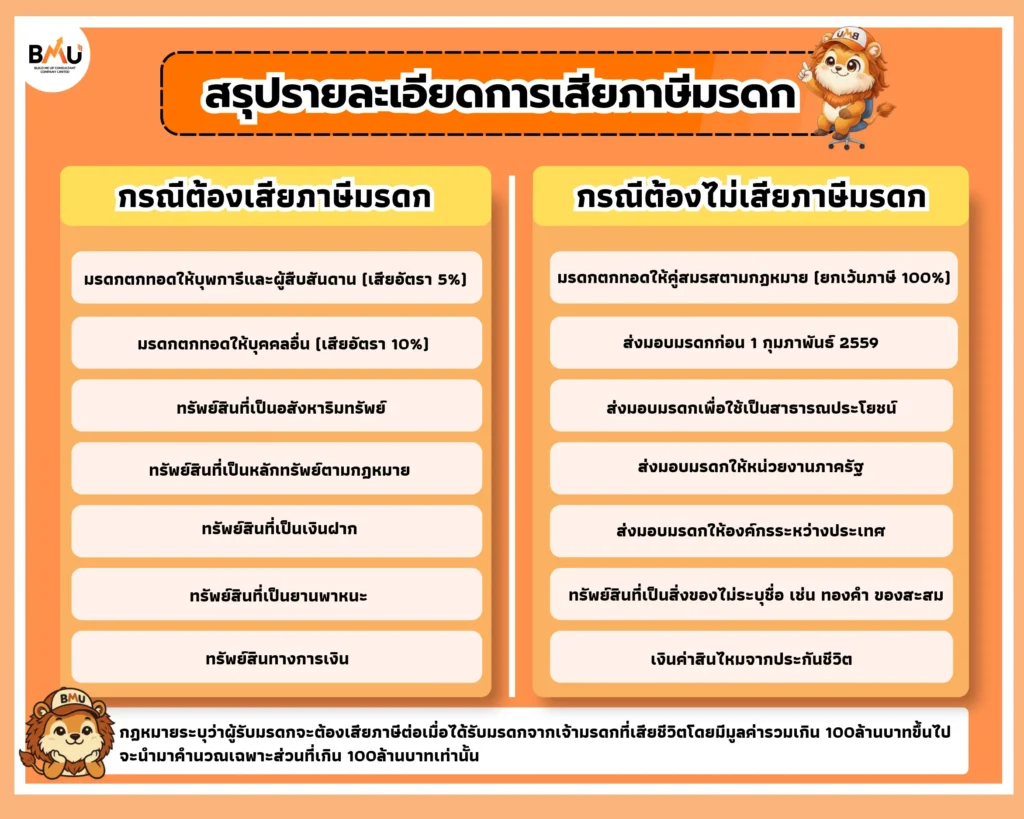

- มูลค่ามรดกไม่เกิน 100 ล้าน จะได้รับการยกเว้นภาษีมรดกทั้งหมด คือไม่ต้องเสียภาษีนั้นเอง

- มูลค่ามรดกเกิน 100 ล้านบาท จะต้องทำการเสียภาษีในส่วนที่เกินจาก 100 ล้านบาท โดยอัตราการเสียภาษีมรดกจะขึ้นอยู่กับความสัมพันธ์ระหว่างเจ้าของมรดกและผู้รับมรดก

สรุปอัตราภาษีมรดกตามความสัมพันธ์

| ทายาท | อัตราภาษีมรดก |

|---|---|

| บุคคลทั่วไป (ไม่เกี่ยวข้องทางสายเลือด) | 10% |

| พ่อแม่ | 5% |

| ปู่ ย่า ตา ยาย | 5% | ผู้สืบสันดาน | 5% | คู่สมรสที่จดทะเบียนถูกต้องตามกฎหมาย | 0 |

ตัวอย่างการคำนวณภาษีมรดก

เพื่อให้เห็นภาพชัดเจนขึ้น ลองดูตัวอย่างการคำนวณภาษีมรดกจากทรัพย์สินมูลค่า 400,000,000 บาท

กรณีที่ 1 อัตราภาษี 5%

หากผู้รับมรดกเป็น “บุตร” ซึ่งถือเป็นผู้สืบสันดาน จะคำนวณภาษีจากส่วนที่เกิน 100 ล้านบาท คือ

นำ มูลค่าทรัพย์สินมาลบกับ100 ล้านบาทเพื่อจะได้นำส่วนที่เกิน 100 ล้านบาทมาคำนวณและนำมาคูณกับ 5% จะได้ภาษีที่ต้องชำระ

วิธีคิด 400,000,000 – 100,000,000 = 300,000,000 บาท

300,000,000 x 5% = 15,000,000 บาท เท่ากับว่ายอดที่ต้องชำระ คือ 15,000,000 บาท

กรณีที่ 2 อัตราภาษี 10%

หากผู้รับมรดก “บุคคลอื่นที่ไม่ได้เป็นบุพการี หรือผู้สืบสันดาน” จะต้องเสียภาษีในอัตรา 10% ดังนั้นนำมูลค่าทรัพย์สินมาลบกับ 100 ล้านบาทเพื่อจะได้นำส่วนที่เกิน 100 ล้านบาทมาคำนวณ และนำมาคูณกับ 10% จะได้ภาษีที่ต้องชำระ

วิธีคิด 400,000,000 – 100,000,000 = 300,000,000 บาท

300,000,000 x 10% = 30,000,000 บาท เท่ากับว่ายอดที่ต้องชำระ คือ 30,000,000 บาท

ทรัพย์สินที่ต้องเสียภาษีมรดกทรัพย์สินใดได้รับการยกเว้นภาษีมรดก

ทรัพย์สินที่ต้องเสียภาษีมรดก

ทรัพย์สินที่ได้รับมรดกมีมูลค่าเกิน 100 ล้านบาทต่อเจ้าของมรดก 1 คนจะต้องเสียภาษีมรดกในส่วนที่เกิน 100 ล้านบาท โดยทรัพย์สินที่ต้องเสียภาษีมรดกมี ดังนี้

- อสังหาริมทรัพย์ เช่น บ้านคอนโด ที่ดิน อาคารพาณิชย์

- หลักทรัพย์ตามกฎหมาย เช่น พันธบัตร หุ้นสามัญ หุ้นบุริมสิทธิ กองทุนรวม

- เงินฝากหรือเงินอื่นๆที่อยู่ในประเทศไทย

- ยานพาหนะที่มีหลักฐานทางทะเบียน เช่น รถยนต์ รถจักรยานยนต์ เครื่องบิน เรือ

- ทรัพย์สินทางการเงิน ที่กำหนดเพิ่มขึ้นโดยพระราชกฤษฎีกา ปัจจุบันประกอบด้วย พันธบัตรรัฐบาล ตั๋วเงินคลัง ตั๋วเงิน และหุ้นกู้

ทรัพย์สินที่ได้รับการยกเว้นภาษีมรดก

- กรณีที่คู่สมรสของผู้เสียชีวิตที่จดทะเบียนสมรสถูกต้องตามกฎหมาย จะได้รับยกเว้นภาษีมรดกทั้งจำนวน

- ทายาทที่ได้รับมรดก มีความประสงค์นำมรดกที่ได้ ไปใช้เพื่อประโยชน์ในด้านศาสนา การศึกษา หรือสาธารณประโยชน์อื่นๆ

- หน่วยงานของรัฐและนิติบุคคล มีวัตถุประสงค์นำมรดกที่ได้ไปใช้ในด้านศาสนา การศึกษาหรือสาธารณประโยชน์

ต้องยื่นภาษีมรดกเมื่อไร

เมื่อได้รับมรดกที่มีมูลค่าสุทธิเกิน 100 ล้านบาท จะต้องมีหน้าที่ในการยื่นเสียภาษี โดยมีรายะเอียด ดังนี้

- ต้องยื่นเสียภาษีภายใน 150 วันหลังจากที่ได้รับมรดกส่วนที่ทำให้มูลค่าสะสมกันแล้วเกิน 100 ล้านบาทแล้ว เนื่องจากมรดกอาจไม่ได้โอนกรรมสิทธิ์พร้อมกันทั้งหมดในครั้งเดียว ต้องทยอยรับโอน เมื่อยอดถึงเกิน 100 ล้านบาทในวันไหน ให้เริ่มนับ 150 วันจากวันนั้น

- แบบฟอร์มที่ใช้ในการยื่นเสียภาษี คือ แบบ ภ.ม.60.

- สามารถนำแบบฟอร์มไปยื่นสำนักงานสรรพากรพื้นที่สาขาใดก็ได้ หรือสถานที่อื่นที่อธิบดีกรมสรรพากรประกาศกำหนด

ในกรณีที่ไม่สามารถจ่ายไหว

หากทายาทไม่สามารถชำระภาษีได้ทั้งหมดในคราวเดียว สามารถทำการผ่อนชำระได้โดยมีเงื่อนไข ดังนี้

- สามารถยื่นคำขอผ่อนชำระภาษีได้สูงสุดไม่เกิน 5 ปี

- หากผ่อนชำระเสร็จสิ้นภายใน 2 ปีจะได้รับการยกเว้นไม่เสียเงินเพิ่ม

- หากผ่อนชำระเกินกว่า 2 ปี จะต้องเสียเงินเพิ่มในอัตราร้อยละ 0.5 ต่อเดือนของเงินภาษีค้างชำระ โดยคำนวณตั้งแต่วันที่การผ่อนชำระมีผลจนกว่าจะชำระครบ

บทลงโทษหากไม่จ่ายหรือหลีกเลี่ยงภาษี

หากไม่จ่ายหรือหลีกเลี่ยงภาษีมรดกจะมีโทษทั้งทางแพ่งและอาญา รวมถึงการถูกยึดทรัพย์สิน โดยมีรายละเอียด ดังนี้

- โทษทางอาญา กรณีจงใจไม่ยื่นแบบแสดงรายการเพื่อหลีกเลี่ยงภาษี หรือแจ้งข้อมูลเท็จ มีโทษจำคุกไม่เกิน 1 ปี หรือปรับไม่เกิน 200,000 บาท หรือทั้งจำทั้งปรับ

- หากไม่จ่ายภาษีภายในกำหนด จะต้องเสียเบี้ยปรับเพิ่มเติมอีก 0.5 เท่าของเงินภาษีที่ต้องจ่าย กรณีชำระไม่ครบถ้วน หรือ 1 เท่า กรณีไม่ได้ยื่นแบบ

- ต้องจ่ายเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือน ของเงินภาษีที่ต้องชำระ โดยนับแต่วันพ้นกำหนดเวลาจนถึงวันที่ชำระภาษี

- โทษทางอาญา กรณีละเลยไม่ยื่นแบบแสดงรายการภาษีภายในกำหนด 150 วันโดยไม่มีเหตุอันสมควร มีโทษปรับทางอาญาไม่เกิน 500,000 บาท

- มาตรการยึดทรัพย์โดยอธิบดีกรมสรรพากรมีอำนาจสั่งยึด อายัด และขายทอดตลาดทรัพย์สินของผู้ค้างภาษีมรดก เพื่อนำเงินมาชำระหนี้ภาษีให้ครบถ้วนได้โดยไม่ต้องขอหมายยึดจากศาล

คำถามที่พบบ่อย (FAQ)

คำตอบ : การรับโอนที่ดินที่เป็นมรดก จะมีค่าใช้จ่ายที่เกี่ยวข้อง 2 ส่วน ที่เกี่ยวข้อง คือ

- ค่าธรรมเนียมในการโอนกรรมสิทธิ์โดยทั่วไปการโอนมรดกให้ทายาทสายตรงจะอยู่ที่ 0.5% ของราคาประเมิน แต่ถ้าเป็นทายาทลำดับอื่น เช่น พี่น้อง ลุงป้าน้าอา หรือบุคคลภายนอกที่ไม่มีความสัมพันธ์ทางสายเลือดจะเสียค่าโอนอยู่ที่อัตรา 2% ของราคาประเมิน

- ภาษีมรดกหลังจากรับโอนกรรมสิทธิ์ที่ดินมาเรียบร้อยแล้ว ให้นำมูลค่าของที่ดินไปรวมกับทรัพย์สินมรดกอื่นๆหากรวมกันแล้วมีมูลค่าสุทธิ เกิน 100 ล้านบาท ผู้รับมรดกจะต้องนำเฉพาะส่วนที่เกิน100ล้านบาท ไปยื่นเสียภาษีมรดกที่กรมสรรพากร ภายใน 150 วัน นับแต่วันที่มรดกมีมูลค่าสะสมเกิน 100 ล้านบาท ครับ

คำตอบ : ไม่ได้รับสิทธิยกเว้นครับ เนื่องจากกฎหมายมีการระบุชัดเจนว่าสิทธิยกเว้นภาษีมรดกจะให้เฉพาะ คู่สมรสที่จดทะเบียนสมรสถูกต้องตามกฎหมาย เท่านั้น หากไม่ได้จดทะเบียนสมรส จะถูกนับเป็นบุคคลอื่นซึ่งหากได้รับมรดกเกิน 100 ล้านบาท จะต้องเสียภาษีในอัตรา 10% ครับ

คำตอบ : การโอนทรัพย์สินให้กันในขณะที่ผู้ให้ยังมีชีวิตอยู่ไม่ถือเป็นมรดกในทางกฎหมายครับ มรดกจะเกิดขึ้นได้ก็ต่อเมื่อเจ้าของทรัพย์สินเสียชีวิตลงแล้วเท่านั้น แต่ในกรณีนี้จะถือว่าเป็นการให้โดยเสน่หาซึ่งมีซึ่งหากโอนให้ลูกที่ชอบด้วยกฎหมายจะเสียค่าธรรมเนียมการโอน 0.5% และค่าอากรแสตมป์ 0.5% ของราคาประเมิน และได้รับการยกเว้นภาษีธุรกิจเฉพาะและภาษีเงินได้หัก ณ ที่จ่าย

หากมีข้อสงสัยเกี่ยวกับการโอนที่ดินสามารถอ่านเพิ่มเติมได้ที่ : บทความโอนกรรมสิทธิ์ที่ดิน

สรุป

ภาษีมรดกเป็นเรื่องที่สำคัญ โดยเฉพาะในเจ้าของมรดกที่มีทรัพย์สินมาก เนื่องจากหากมูลค่ามรดกสุทธิที่ตกทอดแก่ทายาทหรือผู้รับมีมูลค่าเกิน 100 ล้านบาท จะต้องมีการเสียภาษีในส่วนที่เกิน 100 ล้านบาท เพราะฉะนั้นการทำความเข้าใจเกี่ยวกับอัตราการจ่ายภาษี ข้อกำหนดหรือข้อยกเว้น จึงเป็นสิ่งที่ช่วยวางแผนในการจัดการมรดกหรือการช่วยบริหารจัดการทรัพย์สินให้ถูกต้องตามหลักกฎหมาย

หากท่านใดยังมีข้อสงสัยเกี่ยวกับเรื่อง ภาษีมรดก สามารถติดต่อมาได้ โทร. 02-1251363 Facebook : Build Me Up Consultant Line : @bmu001

เขียนโดย (Author)

คุณ ธเณศ เฮงตระกูลสิน

ตำแหน่ง : CEO บริษัท บิลด์มีอัพ คอนซัลแทนท์ จำกัด

ผู้สอบบัญชีรับอนุญาต เลขทะเบียน 10228

ประสบการณ์ : ผู้จัดการฝ่ายตรวจสอบบัญชี สำนักงานสอบบัญชี EY (Big4)

ผู้ผ่านการทดสอบ หลักสูตรประกาศนียบัตรการรายงานทางการเงินไทย (DipTFR)

ปริญญาตรี : คณะพาณิชยศาสตร์และการบัญชี มหาวิทยาลัยธรรมศาสตร์

ปริญญาโท : คณะพัฒนาการเศรษฐกิจ หลักสูตรเศรษฐศาสตร์การเงิน Nida (เกียรตินิยมอันดับหนึ่ง)